کدام سیاست میتواند به «ثبات قیمت مسکن» منتهی شود، «زمین ۹۹ساله» یا «مهار نقدینگی»؟

متهم ردیف اول جهش مسکن

جهش قیمت مسکن طی ۲ماه ابتدایی سال دستکم در سطح «قیمتهای اعلامی فروشندههای آپارتمان» در بازار املاک تهران، برای برخی کارشناسان اقتصادی از یکسو و عموم فعالان این بازار از سویدیگر، سوالبرانگیز شده است. در این میان، اما یک گروه از سیاستگذاران این بخش زمزمههایی درباره «علت جهش» مطرح و «نسخه علاج» تورم ملک را در همین فاکتور خلاصه میکنند. فروردین امسال متوسط «قیمت پیشنهادی» فروشندههای آپارتمان رشد ماهانه ۱۷درصد و در اردیبهشت نیز به شکل کمسابقه، جهش ماهانه ۲۱٫۵درصدی تجربه کرد. هر چند میانگین «قیمت قطعی» در معاملاتی که میانه بهار امسال در بازار مسکن تهران صورت گرفت، در سطح مترمربعی ۱۵۷میلیون تومان و ۲۷درصد پایینتر از میانگین «قیمت پیشنهادی» ۱۹۹میلیونی شد؛ اما همگان از «التهاب قیمت» در بازار «عرضه فایل فروش»، یعنی ویترین بازار مسکن تهران، اطلاع و درباره علت آن ابهام دارند.در فضای عمومی، همچنان صحبت از «جهش قیمتها» میشود و ارقامی که متقاضیان از قیمتهای مدنظر فروشندههای آپارتمان میبینند، «نجومی» تعبیر میشود.

چرا قیمت مسکن «ملتهب» شد؟

گروهی از سیاستگذاران اقتصادی، علت «جهش قیمت مسکن» را به «توقف عرضه زمین ۹۹ساله» نسبت میدهند و مدعی هستند «واگذاری زمین دولتی به مردم» باعث خاتمه تورم ملک و «ثبات قیمت» در بازار مسکن خواهد شد. بررسیهای «دنیایاقتصاد» اما نشان میدهد، یک «ریشه تاریخی» در اقتصاد ایران برای «تورم مسکن» وجود دارد که اگرچه قابل مشاهده نیست، اما ندیدن این بازیگردان «نامرئی» جهشهای دورهای قیمت ملک توسط سیاستگذار میتواند هم «تکرار دورههای ملتهب» بازار مسکن را تضمین و هم خانوارهای فاقد مسکن را از خانهدار شدن دورتر کند. این بازیگردان، «رشد نقدینگی» است.

سه پیام از «رشد نقدینگی» برای بازار مسکن

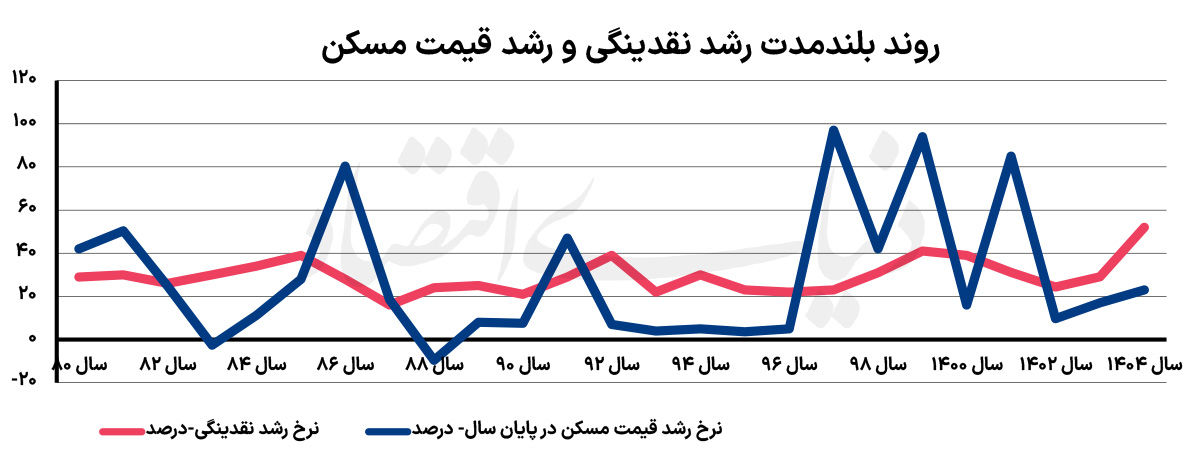

برای شناسایی و بررسی ریشه اصلی جهش قیمت مسکن، از یکسو روند «رشد نقدینگی» را در کنار «روند رشد قیمت ملک» زیرذرهبین قرار داده و از سویدیگر برای «صحتسنجی» ادعای مربوط به «اثر مثبت زمین ۹۹ساله بر ثبات مسکن»، روند رشد «قیمت زمین» در سالهای «اوج واگذاری زمین دولتی» را مطالعه کرده است. نتایج هر دو بررسی، به آن ادعا، مهر باطل میزند و «نقدینگی» را متهم اصلی معرفی میکند.

اما داستان «تاثیر رشد نقدینگی بر رشد قیمت مسکن» از کجا نشأت میگیرد؟ برای پاسخ مرحلهای به این پرسش، ابتدا به نکته کلیدی یک اقتصاددان اشاره میکنیم. دکتر تیمور رحمانی، اقتصاددان، تعریف معنادار و مشخصی از «رابطه رشد نقدینگی و تورم عمومی» دارد. این تعریف میگوید: نیروی بنیادین شکلدهنده تورم بلندمدت اقتصاد ایران، «رشد نقدینگی فراتر از رشد تولید» است. اگر چه هر افزایش برونزایی در تقاضای کل یا هزینههای تولید سبب افزایش سطح عمومی قیمتها و تورم میشود، اما در علم اقتصاد آنچه به عنوان مسبب افزایش پیدرپی قیمتها و در نتیجه تورم ماندگار شناخته شده، رشد نقدینگی است.» با این تعریف، روند رشد بالای نقدینگی طی ۵دهه گذشته باعث شکلگیری تورم عمومی بالا در اقتصاد ایران بوده است.

حال از آنجا که طی دهههای گذشته تاکنون، مسکن همواره کمریسکترین دارایی برای «حفاظت قدرت خرید» در مقابل تورم بالا بوده است، پس میتوان نتیجه گرفت «قیمت مسکن در مسیر رشد از همان نیرویی تبعیت میکند که تورم عمومی را شکل داده است»؛ یعنی «رشد نقدینگی». بررسیها درباره «روند ۲۵ساله» نرخ رشد نقدینگی و نرخ رشد قیمت مسکن، کاملا این فرضیه مطرح مبنی بر «تورم مسکن تحتتاثیر نیروی بنیادین نقدینگی» را تایید میکند. طی ۲۵ سال منتهی به پایان ۱۴۰۴، متوسط نرخ رشد سالانه نقدینگی در ایران ۲۹٫۵ درصد بوده و متوسط نرخ رشد سالانه قیمت مسکن نیز کاملا نزدیک به نرخ اول و معادل ۲۸٫۵درصد بوده است. اما در کوتاهمدت و مقاطع مختلف در اقتصاد، قیمت مسکن در مسیر رشد، از روند نقدینگی «جامانده» یا «سبقت» گرفته است؛ این اختلاف در نرخها، «پیام دوم» حاصل از بررسی این روند ۲۵ساله است که رسیدن به جواب «چرایی جهش قیمت مسکن در ۱۴۰۵» را ممکن میکند. طی این ۲٫۵دهه اخیر، بازار مسکن مرتب شاهد تکرار چرخههای رکود و رونق معاملات خرید ملک بوده است.

این چرخهها به دو علت شکل میگیرد، «ورود و خروج موجهای اصلی تقاضای مصرفی خرید خانه» و «رفتار تقاضای غیرمصرفی شامل سرمایهگذاری ملکی و سفتهبازی ملکی». طی این سالها، در مقاطعی که یکسری سیاستهای درونی برای «تقویت قدرت خرید مسکن» مثل افزایش موثر سقف وام بانکی اتفاق افتاده یا قیمت مسکن بهدلیل نبود محرکهای تورمی شامل «ریسکهای اقتصادی و غیراقتصادی» از ثبات نسبی برخوردار بوده و قیمت واقعی مسکن کاهش پیدا کرده، بازار مسکن شاهد افزایش چشمگیر خریدهای مصرفی، رشد معاملات و سپس رشد آرام و در نهایت تند قیمت شده است. در برخی سالها مثل سالهای اخیر که ریسکهای اقتصاد ایران اسباب «انتظارات تورمی بالا» را رقم زد، بازار مسکن شاهد مانور تقاضای غیرمصرفی و تحریک قیمت شد.

مطابق نمودار روندهای نقدینگی و قیمت مسکن، مسیر رشد قیمت ملک به مراتب نوسانیتر است. ۵ فاکتور، این مسیر را نوسانی میکند و باعث میشود در سالهایی، رشد قیمت مسکن بسیار بالاتر یا بسیار پایینتر از رشد نقدینگی قرار بگیرد. این پارامترها شامل «چرخههای سنتی رکود-رونق معاملات مصرفی، تحرکات سفتهبازانه، واکنشهای آنی به انتظارات تورمی از جمله هنگام جهشهای ارزی، چشمانداز عایدی در بازارهای دارایی و همچنین تورم ساخت مسکن از طریق اثرگذاری بر قیمت نوسازها و سرایت آن به قیمت سال آپارتمانها» است. برهههایی از «تحتتاثیر قرار گرفتن» متغیر قیمت مسکن از این پارامترها طی سالهای اخیر وجود دارد که باعث شده نرخهای رشد نقدینگی و قیمت مسکن در آنها، مطابق «روند تاریخی و بلندمدت» نباشد.

یکی از این مقاطع، سالهای نیمه اول دهه۹۰ است. در آن سالها از یکسو، رکود خریدهای مصرفی ناشی بعداز «جهش قیمت در سالهای ۹۰ تا ابتدای ۹۲» باعث شد موتور رشد قیمت مسکن آرام بگیرد و از سوی دیگر، نرخ بهره واقعی بالا در بازار پول، نقدینگیها را بین دو انتخاب بازار نسبتا رقیب «سپردهگذاری بانکی» و «خرید ملک»، به سمت اولی سوق داد. در نتیجه طی سالهای ۹۳ تا ۹۶، بهرغم آنکه نرخ رشد نقدینگی در سطح بالای متوسط سالانه ۲۴درصد قرار داشت، نرخ رشد سالانه قیمت مسکن بسیار محدود و در حد ۴درصد ثبت شد.

اما این جاماندگی رشد قیمت مسکن، به شکل فنر، زمینه جهش قیمت در سالهای بعد شد بهطوریکه از سال ۹۷، با شروع جهشهای ارزی و نااطمینانیهای مرتبط با «شرایط خروج از برجام»، بازار مسکن شاهد موجی از تقاضای سرمایهای خرید ملک و رشد تند قیمت مسکن شد. سال۹۷ نرخ رشد قیمت مسکن از نرخ رشد نقدینگی جلو زد تا جاماندگی قبل جبران شود. در سال۹۹ نیز، «چشمانداز عایدی بازارهای دارایی»، نقش چشمگیر در جهش قیمت مسکن با نرخ بسیار بیشتر از نرخ رشد نقدینگی بازی کرد. در آن سال «خروج سرمایهگذاران از بورس» عاملی برای «پمپاژ نقدینگی» به بازار مسکن شد و زمینه برای «ادامه جهشهای قیمت سالهای ۹۷ و ۹۸» را رقم زد. در آن سال، همچنین فاکتور «تورم ساخت» که تا ۱۰۰درصد رسید نیز در «جهش قیمت مسکن» اثر مضاعف گذاشت. شوکهایی را که در مقاطع مختلف به روند رشد قیمت مسکن وارد شده است، میتوان در مقایسه متوسط دههای نرخهای رشد قیمت و رشد نقدینگی نیز ردیابی کرد.

طی دهه۸۰، متوسط نرخ رشد قیمت مسکن نزدیک به نرخ رشد نقدینگی بود. متغیر اول، نرخ ۲۵ درصد را ثبت کرد و متغیر دوم نرخ ۲۸ درصد. اما در دهه۹۰ بهدلیل آنکه شرایط سیاسی و اقتصادی ایران به گونهای شد که بازار مسکن، کمتر شاهد تکرار چرخههای سنتی بود، در نتیجه نرخ رشد قیمت مسکن در سالهای آن دهه بالاتر آمد و به ۳۱درصد رسید؛ درحالیکه نرخ متوسط نرخ رشد نقدینگی همچنان شبیه دهه ۸۰ و همان ۲۸درصد بود. در سالهای گذشته از دهه ۱۴۰۰ اما باز بهدلیل «واکنش متفاوت بازار مسکن نسبت به سایر بازارهای دارایی به ریسکهای جدیدتر از دهه ۹۰»، متوسط نرخ رشد قیمت مسکن از نرخ رشد نقدینگی کمتر شد؛ اولی، ۳۰ درصد درحالیکه دومی ۳۵ درصد شد. پیام سوم بررسی روند ۲۵ساله نرخهای رشد نقدینگی و قیمت مسکن، «وضعیت امسال» در پی «اوضاع دو سال گذشته» است.

یک دلیل اصلی و دو عامل مکمل «جهش مسکن»

تنها دلیل اصلی بنیادین «رشد قیمت مسکن» در ماههای گذشته از سال۱۴۰۵، «تداوم رشد بالای نقدینگی» در سالهای قبل است. اسفند سال گذشته نرخ رشد نقدینگی بر اساس آمارهای اعلامی به سطح ۵۲درصد رسید که از سال۸۰ به بعد، چنین رشدی بیسابقه بوده است. با این حال، نه تنها سال گذشته که سال قبل از آن، «شرایط بیرونی بازار مسکن» مساعد «ورود گسترده» این حجم اضافهشده نقدینگی به «ملک» نبود.

بروز ریسک جنگ در سالهای ۱۴۰۳ به شکل «افزایش تنش در منطقه» و سپس حمله به خاک کشورمان در ۱۴۰۴، باعث شد «سرمایهگذاری در مسکن» از نگاه متقاضیان حفظ ارزش واقعی دارایی، بسیار «پریسک» شود. رکود مسکن در آن ۲سال، شدیدتر از سالهای ۹۷ تا ۹۹ شد و در نتیجه، نرخ رشد قیمت مسکن در سطح متوسط ۲۰درصد سالانه مهار شد درحالیکه طی ۹۷ تا ۹۹، این نرخ بالای ۶۵ درصد بود. در سال جاری اما «انتظارات تورمی بالا در کنار تعطیلی بازارهای سرمایهگذاری از جمله بورس» باعث شد «بازار مسکن» به پناهگاه و تقریبا تنها محل سرمایهگذاری تبدیل شود و این، ورود نقدینگی به این بازار را رقم زد.

ضمن آنکه، اقدام برای «تعدیل ترکیب سبد دارایی» از طلا و سکه به ملک با توجه به جاماندگی بازار مسکن از مسابقه بازدهیهای بالا در دو سال قبل نیز به این ورود، شدت بیشتری داد. به این ترتیب، «انتظارات تورمی و چشمانداز عایدی سرمایهگذاری»، دلیل دوم برای «جهش قیمت مسکن» در کنار دلیل اصلی «رشد نقدینگی» است. در عین حال، رکوردزنی تورم ساخت مسکن در بهار امسال، به رشد قیمت تمامشده و جهش قیمت نوسازها در بازار منجر شد. برخلاف تصوری که برخی کارشناسان درباره «اثر ناچیز» قیمت واحدهای نوساز بر روند قیمت مسکن مطرح میکنند، سهم فایلهای نوساز از کل فایلهایی که روزانه برای فروش به بازار مسکن عرضه میشود، ۱۹ تا ۲۰درصد است و متوسط قیمت نوسازها نیز ۲۵درصد بالاتر از متوسط قیمت کل فایلها قرار دارد.

این دو فاکتور، اثر مستقیم و معنادار روی «قیمتگذاری» واحدهای مسکونی چند سال ساخت از سوی مالکانشان دارد. به این ترتیب، تا زمانی که «موتور رشد نقدینگی» با دور بالا کار میکند، انرژی پتانسیلی قابلتوجهی برای «بالارفتن قیمت مسکن» بهوجود میآید. ممکن است این انرژی در لحظه یا همان سال، به مسیر رشد قیمت مسکن منتقل شود؛ چون معادلات در این بازار تحتتاثیر عوامل فرعی دیگری هم هست اما به محض آنکه شرایط در بازار ملک برای ورود نقدینگی مساعد شود، انرژی پتانسیلی رشد نقدینگی در بازار مسکن به انرژی جنبشی قیمتها تبدیل میشود. در چنین فضایی، سیاست درست اقتصادی برای پایاندادن به شرایط تورمی بازار مسکن، متوقف کردن روند سوخترسانی به موتور رشد نقدینگی است؛ از جمله دستور خرجهای دولتی و ریسکهایی که شرایط طبیعی اقتصاد را نامتعادل میکند.

دستگاه سنجش ادعای «معجزه با زمینهای ۹۹ساله»

این بررسی تا اینجا مشخص کرد، عامل اصلی و بنیادین تورم مسکن، رشد نقدینگی آن هم فراتر از رشد تولید ناخالص داخلی است که تحریک تقاضا میکند و باعث رشد قیمتها میشود. اما اینکه گفته میشود، اگر «زمین ۹۹ ساله» واگذار شود، امکان کاهش قیمت مسکن بهوجود میآید هم موضوعی است که اگر «راستیآزمایی» نشود، میتواند منابع محدود یعنی زمین را به انحراف بکشاند بدون اینکه، «منشأ» قابلقبولی برای آرامسازی قیمت زمین و مسکن شود.

بررسیهای «دنیایاقتصاد» درباره آنچه «معجزه زمینهای ۹۹ساله» خوانده میشود، این ادعا را رد میکند. اوج دوران «واگذاری زمین ۹۹ساله» در کشور مربوط به سالهای ۸۶ تا ۹۲ است، در آن دوره، طرح مسکنمهر اجرا شد که پایه اصلی آن، زمینهای ۹۹ساله بود. در آن سالها، متوسط قیمت زمین در تهران سالانه ۳۸درصد جهش کرد؛ درحالیکه میزان رشد سالانه قیمت زمین در تهران تا پیشاز آن، ۲۵درصد بود. حتی در سالهای ۹۳ تا ۹۷، یعنی مقطعی که نه «زمین ۹۹ساله برای تولید مسکن دولتی» به آن شکل واگذار شد و نه «مسکن ملی» شکل گرفته بود، قیمت زمین در تهران سالانه تنها ۱۸ درصد افزایش پیدا کرد. به این ترتیب مشخص میشود، «واگذاری زمین ۹۹ساله» نه تنها عاملی در جهت «کنترل تورم زمین» نبوده که حتی در سالهای این واگذاری سنگین، قیمت زمین تحتتاثیر «سازوکار بازار» جهش هم کرده است.

ضمن آنکه، ادعای رایگان بودن «زمین ۹۹ساله»، فقط اسمی میتواند صحت داشته باشد، «ابر هزینه آمادهسازی زمین» و همچنین «سالها خدمات ضعیف سکونتی» در مناطقی که این زمینها واگذار شد، در واقعیت، این مدل تامین مسکن را بسیار هزینهبر نشان میدهد. البته رد ادعای «اثر زمین ۹۹ساله بر کنترل تورم مسکن» به معنای آن نیست که سیاستگذار برای «رسیدگی به تقاضای واقعی مسکن در شهرهایی که امکان بارگذاری در داخل محدوده وجود ندارد» نباید به فکر توسعه منفصل یا متصل شهر باشد. اما در خیلی از کلانشهرهای کشور، ظرفیت عظیم «بافت فرسوده» برای عرضه مسکن همواره به «توهم مسکن ارزان با زمین ۹۹ ساله» باخته است.

منبع : دنیای اقتصاد

برچسب ها :

ناموجود- نظرات ارسال شده توسط شما، پس از تایید توسط مدیران سایت منتشر خواهد شد.

- نظراتی که حاوی تهمت یا افترا باشد منتشر نخواهد شد.

- نظراتی که به غیر از زبان فارسی یا غیر مرتبط با خبر باشد منتشر نخواهد شد.

ارسال نظر شما

مجموع نظرات : 0 در انتظار بررسی : 0 انتشار یافته : ۰